今回は「はじめての人のための3000円投資生活」を紹介します。

投資だけではなく、貯金やマイホーム・保険についても書かれています。投資だけではなくお金の勉強をはじめたい人にとっては、入門書として最適の本だと思います。

こちらが最新作です。

【書評】はじめての人のための3000円投資生活

著者について

著者は横山光昭さんです。

- 家計再生コンサルタント

- 株式会社マイエフピー代表取締役社長。

- お金の使い方そのものを改善する独自の家計再生プログラムで、これまで1万人以上の赤字家計を再生。書籍・雑誌への執筆、講演も多数。

【要約】はじめての人のための3000円投資生活

住宅ローンや年収・貯金額などのお金に関する悩みを解消する一つの答えとして「3000円投資生活」を本書では提案しています。

これだけ聞くと、投資は素人には難しいとネガティブなイメージを思っている方も多いと思います。

この本では、デイトレードのような短期間で利益を得ようとする「投機」ではなく、気長に取り組む「投資」にフォーカスしています。

投資方法は「月々3000円で投資をスタートし、バランス型の投資信託を買う」というシンプルなものです。

無理のない金額で投資を学び、少しずつお金を増やしていきましょう。

ちなみに私は、この本に記載してあるのと同じ考えで投資しています。

具体的には、つみたてNISAでインデックスファンドに毎月積み立てています。バランスファンドではなく、外国株式(全世界株)のファンドを買っているので商品は少し違いますが、同じ方法(積み立て)で買っています。

【要点・感想】はじめての人のための3000円投資生活

本書を読んで大切だと感じた、投資に関する考えを3点紹介します。

・投資が怖くても仕事が忙しくても、資産は着実に増やせる

・「消・浪・投」でムダな支出をおさえ、強い家計をつくろう

・金融機関の「おすすめ商品」は、絶対に買ってはいけない

それぞれみていきましょう。

・投資が怖くても仕事が忙しくても、資産は着実に増やせる

本書で書かれている投資法というのが、毎月3000円をバランス型投資信託で購入するという手法です。

この本だけではなく、いろんなサイト・本でもおすすめされているオーソドックスな手法だと思います。

本当に淡々と積み立て続けるだけの手法です。

証券会社で口座を作成して一度積み立ての設定をすれば、後は特に何もすることはありません。ヘタにがんばろうと余計なことをすると、損失が発生して逆に収益が減ったりします(笑)

淡々と積み立てる手法は、短期でみれば、増えたり減ったりもあります。ただ、長期でみるとプラスになる可能性が高い手法です。

大儲けすることもありませんが、ボロ負けすることもない地味な手法です。

同じ手法を実践してみた感想(投資開始して6年目)

私もこの本に紹介されている投資法を続けて6年目です。

私も積み立てを始めたころは、日々の株価の変動が気になって毎日チェックしていました。

始めたころは、長期的な視点でみれば大したことがないような株価の下落時も、びくびくして過ごしていました。(今はある程度は慣れてきましたが・・・)

数十年のスパンで見てプラスになっていればいいという考えで、自分のできる範囲の投資をしています。

やってみて一番大切だと思うことは、一喜一憂せずに淡々と続けることの大切さです。

これが頭ではわかっていてもなかなかできません。

私の周りでも、暴落時に狼狽して売ってしまったりする人もいます。(その後、時間がたてば株価が回復したりするのですが・・・)

逆に言うと、忙しくていちいち株価の変動を気にしている暇がない人の方が、向いている手法ともいえます。

面倒くさいことはせずに、お金の成長を気長に待てる人。

投資にあまり時間をかけられない人。

そういう人こそ、3000円投資生活に向いている人だと、私は思います。

本書でも、長期間投資するならば、短期的な日々の株の値動きを気にする必要がないことが強調されています。長いスパンでみれば回復する可能性は上がるので、余計なことをせずにほったらかしにしておくだけでOKということですね。

紹介されているのは、株価の動きを読んで売買するような難しい手法ではなく、本当に淡々と毎月積み立て続ける一般人向けの手法です。少しずつ投資生活を始めていきましょう。

・月3000円の積立シミュレーションをしてみたら

本書で紹介されている1か月3000円の投資ですが、1か月に3000円の資金を確保するだけなら、カフェ・ジュース・お菓子などちょっとしたことの節約の積み重ねで対応できるのではないでしょうか。

1か月に3000円を積み立てた場合、長期でみればそれなりの金額になります。

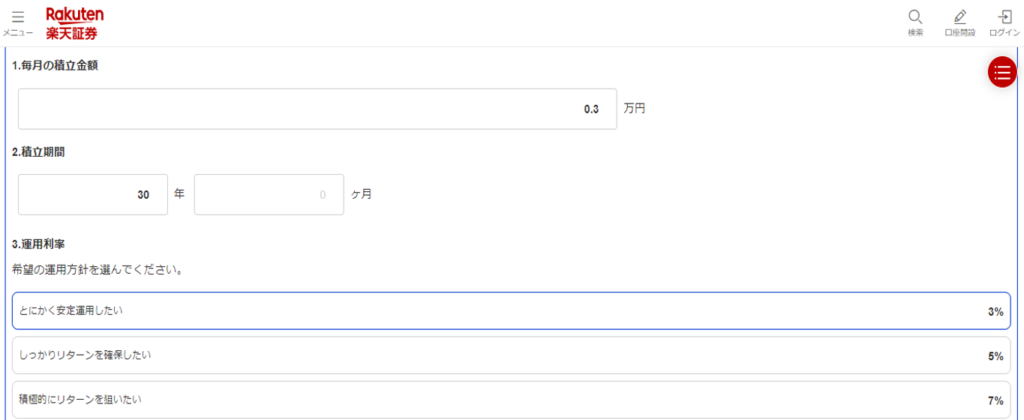

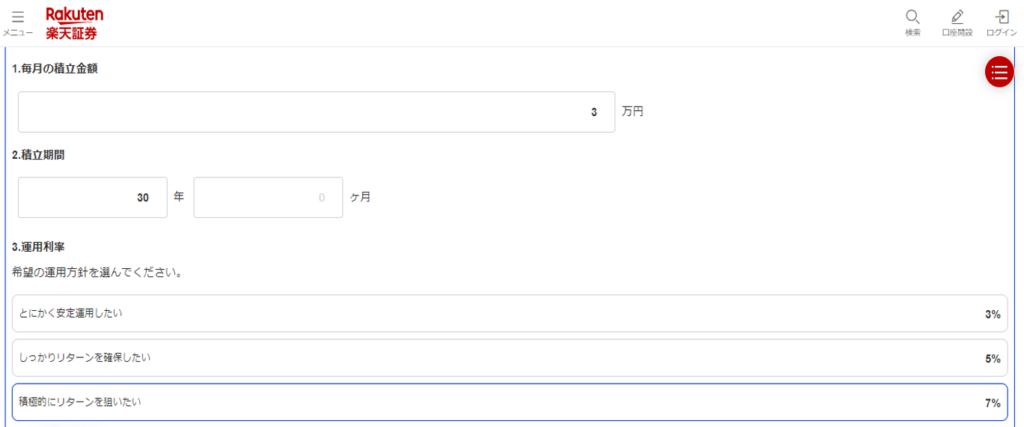

楽天証券サイトの積立かんたんシミュレーションをしましたので、運用額を見てみましょう。

シミュレーションを行うにあたっての前提条件です。

・日本や外国の株式や債券にバランスよく投資できるバランス型投資信託の利回りを3%と仮定

・外国の株式のみで構成される海外株式投資信託の利回りを7%と仮定

※あくまでシミュレーションです

※複利、税引き前で計算します

シミュレーションを3パターン行いました。

【シミュレーションパターン】

①利回り3%(バランス型)で月3,000円を30年間積み立てた場合

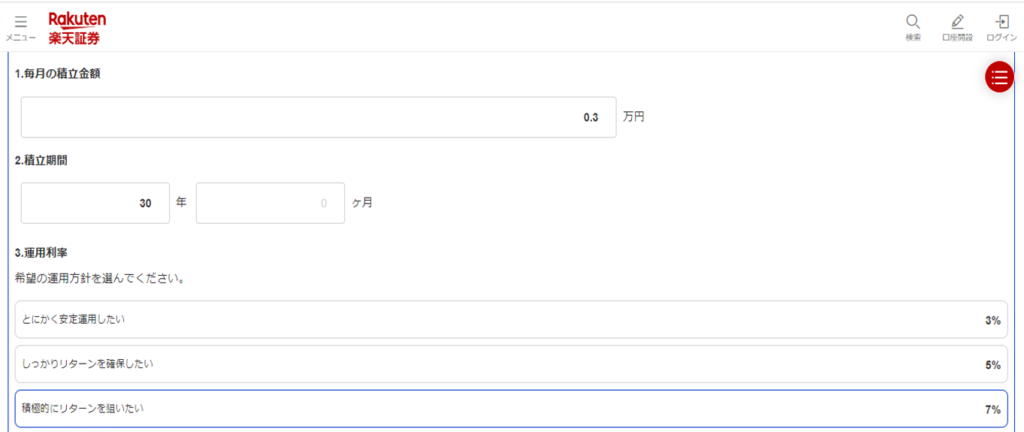

②利回り7%(海外株式型)で月3,000円を30年間積み立てた場合

③利回り7%(海外株式型)で月30,000円を30年間積み立てた場合

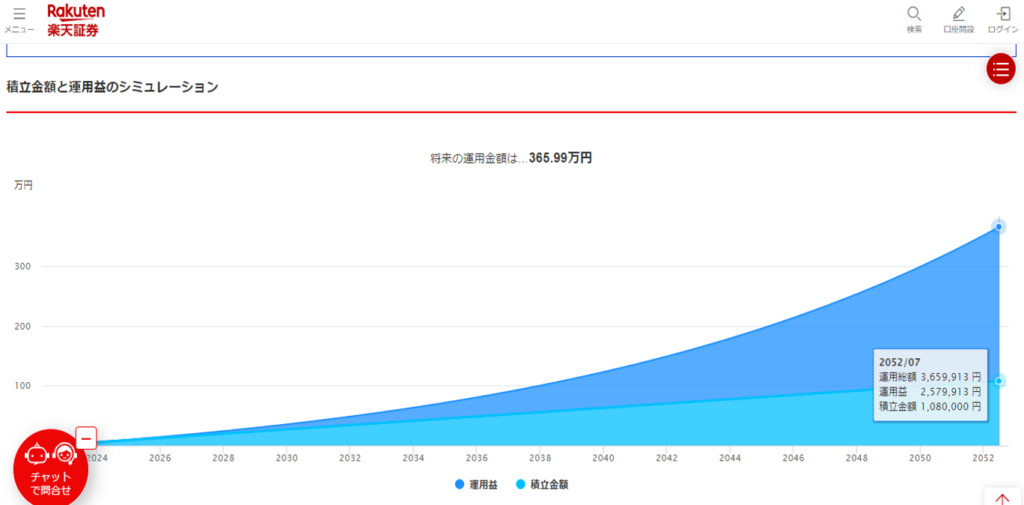

①利回り3%(バランス型)で月3,000円を30年間積み立てた場合

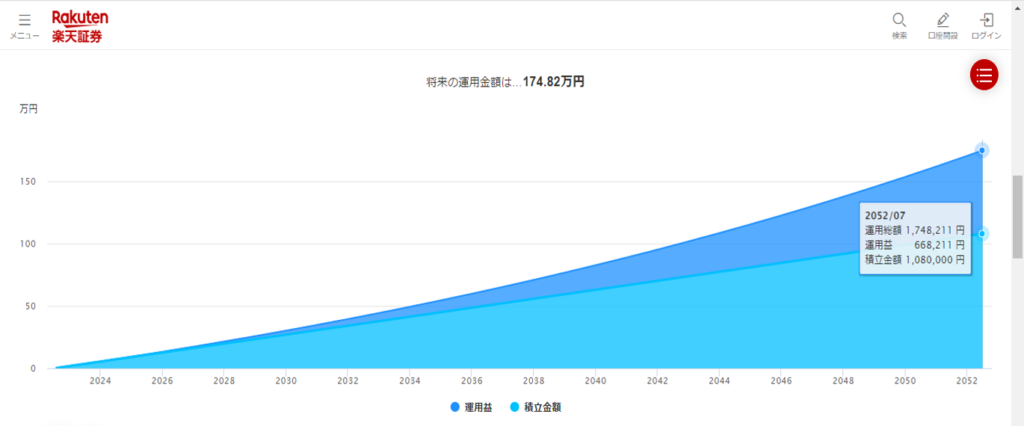

バランス型投資信託の利回りを3%と仮定すると、30年運用した場合は、約175万円になります。積立金額108万円に対して、運用益が約67万円です。月3000円でも、30年続けるとそれなりの額になりますね。

②利回り7%(海外株式型)で月3,000円を30年間積み立てた場合

外国の株式のみの投資信託の利回りを7%と仮定すると、30年運用した場合は366万円になります。積立金額108万円にたいして、運用益が約258円です。運用益(258万)が積立金額(108万)より大きくなっていますね。複利の効果はすごいですね。

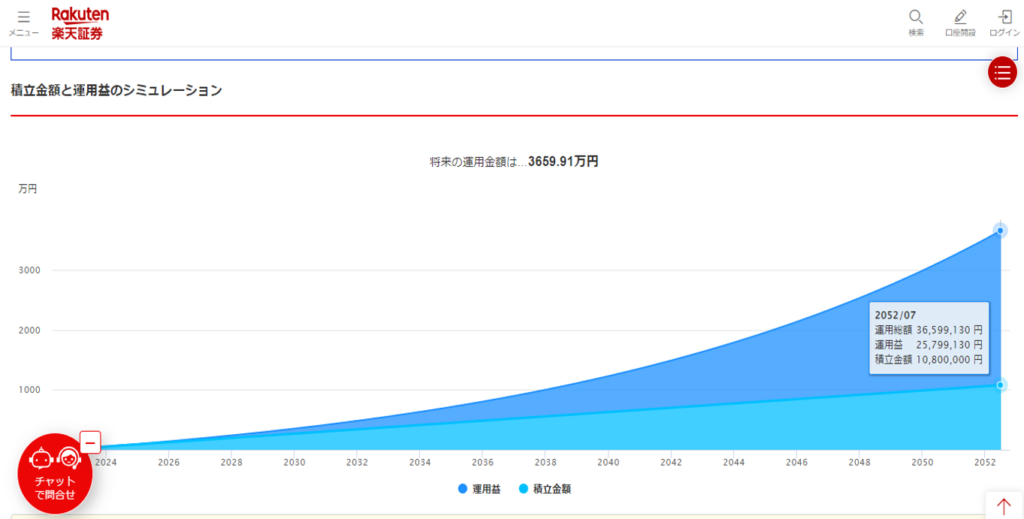

③利回り7%(海外株式型)で月30,000円を30年間積み立てた場合

ちなみに、積立金額を増やして月に3万円を30年間利回り7%で積み立てた場合は、約3660万円になります。これだけで老後の心配を解消できそうですね。

・「消・浪・投」でムダな支出をおさえ、強い家計をつくろう

投資を行うにあたって、当たり前ですが、投資をする資金を確保しなければいけません。

著者はそれぞれにあった「お金のステージ」があると説きます。

・第1ステージ:お金を管理する

⇒お金の流れを把握する、ムダな支出をおさえる、貯金するなどのお金をマネジメントする段階

・第2ステージ:お金を学ぶ

⇒お金をどう活用するか基本的な知識を学ぶ段階

・第3ステージ:お金を活かす

⇒投資を実践する

投資する前にしっかりとしたお金を管理してムダな支出をおさえることが前提にあるということですね。

収入があまり多くなくても、資産をしっかりつくっている人は、間違いなく、「月々の収入の中で、支出を収めることができる人」です。

支出に関して、消費・浪費・投資に分けて、使ったお金を「見える化」することが大事だと書かれています。

- 消費:生活に必要なものに使うお金。食費・住居費・水道光熱費・交通費など

- 浪費:生活に必要がないものに使うお金。嗜好品・ギャンブル・娯楽関係など

- 投資:生活に不可欠ではないものの、将来の自分にとって有効な、生産性の高いものに使うお金。貯金・金融商品への投資・自分への投資など

強い家計をつくるには、消費:70%、浪費:5%、投資:25%が目安になります。

例えば、手取り20万円だとしたら5万円、25万円だとしたら6.2万円を投資にあてるというイメージです。

投資も貯金と投資(金融商品・自分への投資)に分けて管理します。

浪費をがんばって切り詰めないと、投資資金が確保できないですね。

家計簿アプリ買い物をしたら記入し、何にどれくらい使っているのかを把握するだけでも将来的にはかなり違ってくるはずです。

ムリは続かないので、使うところ・使わないところをはっきりさせて、メリハリの効いたお金の管理を目指しましょう。

・金融機関の「おすすめ商品」は、絶対に買ってはいけない

本書では、金融機関から紹介されるおすすめ商品を全否定しています。

金融機関は、なにもお客さんのために、お客さんがもうかるような商品をすすめているわけではありません。

証券会社や銀行がすすめているのは、自分たちが儲かるような商品、つまり手数料が高い商品である可能性が高いです。

リスクがなくおいしい商品というのは必ず裏があります。すすめられた商品に対して、販売手数料・信託報酬が高くないか(ぼったくり商品ではないか)必ずチェックしましょう。

金融庁が長期の積立・分散投資に適した商品を、つみたてNISAの商品としてセレクトしています。

金融機関の「怪しい」商品ではなく、つみたてNISAに採用されるような商品を淡々と買い続けるのが一般人にとってベストに近いのではないでしょうか。

まとめ

今回ははじめての人のための3000円投資生活を紹介しました。

投資を始めようと思っている人にはオススメの1冊です。

投資だけではなく、お金の管理などについても学べる内容なので、ぜひ本書を手に取ってみてください。

こちらが3000円投資生活の最新作です。

コメント